Não é novidade que as aposentadorias mudaram muito depois da reforma da previdência.

A aposentadoria programada veio substituir algumas aposentadorias a partir de 13 de novembro de 2019.

Há dois grandes grupos de benefícios no INSS, os benefícios programáveis e os benefícios não programáveis.

Entre os benefícios programáveis há diversas regras distintas e em cada uma delas o momento de acesso ao benefício também muda.

É um direito seu programar a aposentadoria para saber quais são as regras que irão valer no seu caso e escolher qual trará mais benefício para seu futuro.

É mais do que um direito: é uma proteção que todos podem contar para não cometer erros e evitar prejuízos na aposentadoria.

A aposentadoria é diferente para cada pessoa, mas em todos os casos trata-se de um investimento que é para sempre. Grande parte das pessoas irá prover seu sustento e da sua família com o resultado obtido na aposentadoria.

Por isso recomendo, com toda convicção e conhecimento de uma especialista em aposentadorias e benefícios previdenciários, que você faça um planejamento antes do seu pedido.

Esse conselho vale tanto para quem é trabalhador segurado do INSS, ou do Regime Próprio, caso dos servidores públicos.

Então, vamos primeiro ao conceito de aposentadoria programada, que irá valer para todas as pessoas que começaram a contribuir para o INSS a partir de 13 de novembro de 2019.

Leia também: O que é a aposentadoria programada?

1 – O que é aposentadoria programada

A aposentadoria programada substitui algumas aposentadorias que existiam antes da reforma da previdência.

Quem começou a recolher ao INSS após a reforma entrar em vigor irá se aposentar pela chamada “nova previdência”, cumprindo as regras de idade mínima, tempo de contribuição e carência previstas na emenda constitucional 103/2019.

Temos o exemplo da regra permanente, que é conhecida como aposentadoria por idade:

Algumas regras entram nessa definição, outras não entram, por isso irei trazer todas as possibilidades de aposentadorias programadas e não programadas.

Defini-se como aposentadoria programada aquela que o segurado e a previdência podem prever considerando alguns fatores como:

São várias as possibilidades de ter uma aposentadoria programada.

O advogado previdenciário sabe exatamente o dia que o segurado preenche uma determinada idade, um determinado tempo de contribuição.

Dependendo de como essa contribuição for feita é possível alterar os recolhimentos para se aposentar melhor ou pagar menos à previdência.

Leia também: Revisão da Vida Toda na Aposentadoria Por Idade: Pode ter o ganho mais elevado!

2 – O que são os benefícios não programáveis

Benefícios não programáveis são aqueles que independem da nossa vontade – e por isso mesmo – a gente não consegue prever.

Ninguém imagina que em uma data futura irá ter uma determinada doença e precisar de um benefício do INSS não programável como:

Aliás, quando se trata do benefício por incapacidade temporária, o antigo auxílio-doença, existem dois tipos de benefícios, e eles envolvem direitos diferentes.

Eu vou deixar dois artigos aqui para que você possa entender mais a fundo tudo o que envolve cada um deles, mas já te entrego de bandeja uma dica: o auxílio-doença acidentário garante o valor integral da aposentadoria por invalidez, caso o segurado não tenha mais condições de voltar ao trabalho, e possui direitos trabalhistas específicos, como a estabilidade no emprego:

- auxílio-doença acidentário (pago ao segurado incapacitado temporariamente para suas atividades laborais se a causa da incapacidade for uma doença ocupacional, acidente de trabalho ou trajeto)

- auxílio-doença previdenciário (pago ao segurado incapacitado temporariamente para suas atividades laborais por ocorrência de uma doença grave ou comum, se o tempo de afastamento for superior a 15 dias)

Se você desconfia que a sua incapacidade está ligada ao trabalho, vale a pena consultar um advogado especialista em direito previdenciário para avaliar seu caso.

Antes de partir para o outro tópico, vou comentar outro fato relevante: as doenças na coluna podem aposentar por invalidez.

É isso mesmo! Problemas na coluna são um dos maiores motivos de afastamento de trabalhadores incapacitados.

Concluindo: benefícios não programáveis são aqueles que você não consegue saber que vão acontecer e como vão acontecer. Ao contrário das aposentadorias programáveis.

Leia também:

3 – Aposentadoria programada é apenas a aposentadoria por idade?

Existe apenas essa maneira de se aposentar após a reforma? Não necessariamente.

Existem as chamadas regras de transição e regras para as pessoas que já têm direito adquirido.

Você sabe que a reforma da previdência pegou muita gente no caminho de se aposentar, não é mesmo?

As regras de transição são exatamente para essas pessoas, que já estavam contribuindo para a previdência antes da reforma entrar em vigor, mas que ainda não haviam alcançado todos os requisitos para se aposentar. São pelo menos 5 regras:

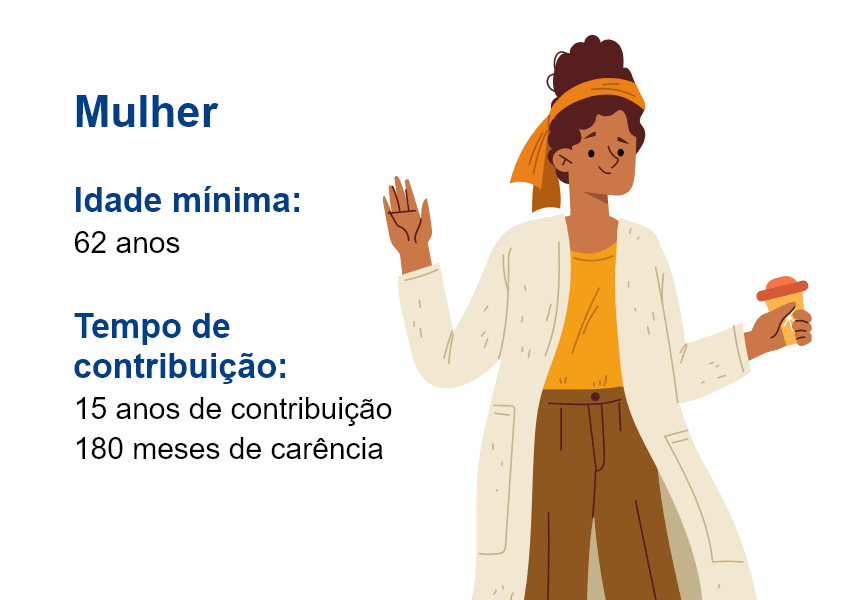

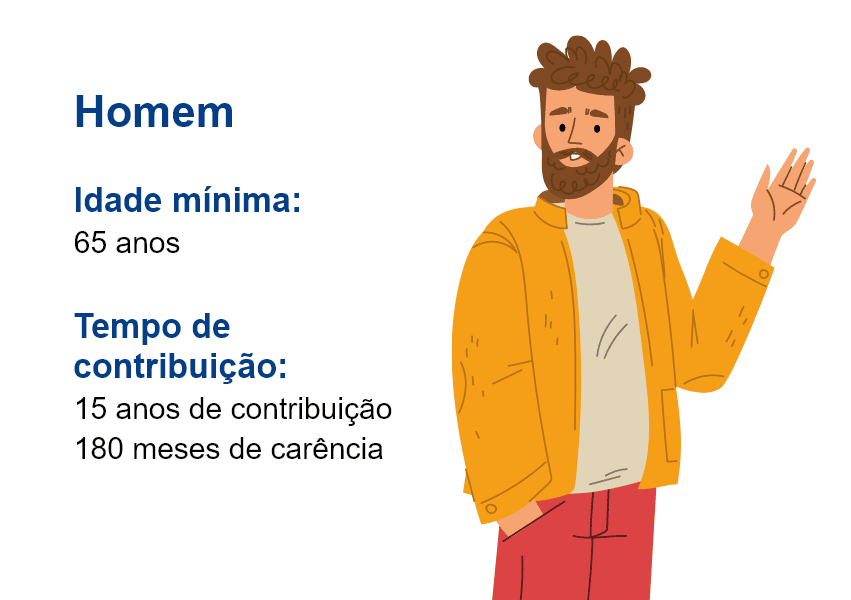

- Aposentadoria por idade – para mulheres 62 anos e 15 anos de contribuição (carência de 180 meses) e para os homens 65 anos e 15 anos de contribuição (carência de 180 meses)

- Aposentadoria por idade progressiva e tempo de contribuição – (Desde 2019 a reforma da previdência foi aumentando a idade da mulher até atingir agora, em 2023, a idade mínima de 58 anos para aposentadoria + 30 anos de contribuição. Para o homem em 2023 a idade é de 63 anos e o tempo de contribuição exigido de 35 anos;

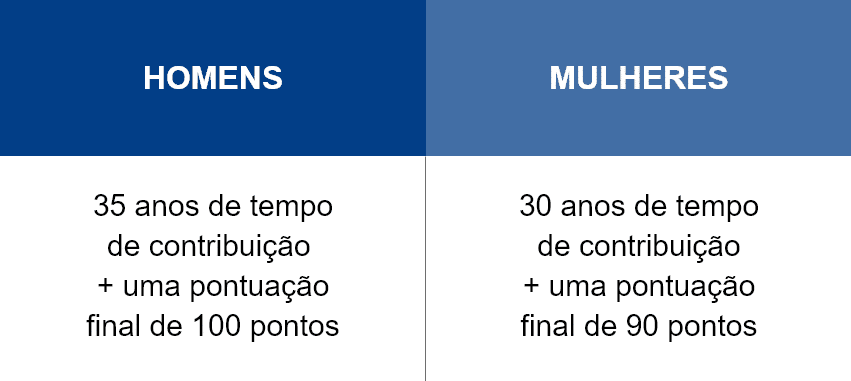

Aposentadoria por pontos (a soma da idade com a soma do tempo de contribuição:

* Veja que nos dois casos, homens e mulheres, não existe a exigência da idade mínima.

- Regra do Pedágio de 50% (não exige idade mínima, mas só pode ser usada por quem estava a até 2 anos de se aposentar antes da reforma.) Mulheres com pelo menos 28 anos de contribuição e homens com pelo menos 33 anos de contribuição em 13 de novembro de 2019. O pedágio corresponde a 50% do tempo que faltava.

Atenção: A regra do pedágio de 50% é prejudicial para as pessoas com menos idade porque é impactada pelo fator previdenciário, que leva em conta a expectativa de vida do segurado e prejudica o cálculo das aposentadorias.

- Regra de Pedágio de 100% (exige idade mínima, tempo de contribuição mínimo e cumprir o dobro do tempo que faltava para aposentar)

Outra forma de aposentadoria além das regras de transição com as regras anteriores à reforma são as aposentadorias por direito adquirido.

Pode ser para algumas pessoas a forma mais simples e talvez a mais vantajosa, mas para outras a regra de transição pode ser mais benéfica. Essa análise é individual e deve ser feita pela especialista em aposentadorias. O segurado tem que ter completado todos os requisitos da aposentadoria que pretende alcançar.

- Aposentadoria por tempo de contribuição, que exigia simplesmente o tempo de contribuição + 180 meses de carência

- Aposentadoria por idade mínima , com idade mínima + 180 meses de carência

- Aposentadoria especial: tempo trabalhado em atividade especial + 180 meses de carência

Mas lembrando, o direito adquirido vale somente para aqueles segurados que fecharam todos os requisitos até 13 de novembro de 2019.

Uma dica de ouro: fazendo meus atendimentos identifiquei inúmeros casos de pessoas que só descobriram o direito adquirido em uma consulta previdenciária para aposentadoria. Importante ressaltar que, a aposentadoria com direito adquirido pode ter o cálculo beneficiado pela tão falada Revisão da Vida Toda, que pode aumentar significativamente o valor da aposentadoria.

Alguns anos de tempo “escondido”, como tempo militar, tempo trabalhado em atividade rural, trabalho informal, aluno aprendiz podem fazer que o segurado alcance uma regra melhor, inclusive a do direito adquirido.

Outra dica valiosa: Pode ser que no seu caso uma das regras de transição te beneficie mais do que o direito adquirido.

Para descobrir todas as possibilidades recomendo um estudo previdenciário de cada caso, o planejamento de aposentadoria.

4 – Posso planejar a aposentadoria programada?

Depois da reforma todas as pessoas que contribuem pensando em se aposentar um dia não só podem como devem planejar esse momento. Quanto antes fizer isso, melhor.

De uma forma geral, o cálculo das aposentadorias se tornou desfavorável para os segurados, e principalmente para quem que não se planejar antes.

O cálculo atual mais comum é de 60% da média de contribuições posteriores a julho 1994 ( é o que chamamos de período básico de calculo ) + 2% a cada ano que excede 20 anos para homens e 15 anos para mulheres.

As exceções são: aposentadoria pcd, regra do pedágio de 50% que conta com fator previdenciário e a regra do pedágio de 100% que conta com a média de 100% de todos os salários depois de 07/94.

Além disso temos o divisor minimo a partir de 05/05/2022, todas as aposentadorias precisam ter, 108 meses ( 9 anos) de contribuições a partir de 07/94, havendo menos a média será divida por 108.

No planejamento previdenciário, precedido de uma consulta, a advogada especialista em aposentadoria entra no universo do segurado, entende quais são as particularidades da vida contributiva, quando essa pessoa irá preencher a melhor regra de aposentadoria e se há manobras que podem melhorá-la.

Leia também: Aposentadoria 2023: À partir de qual idade consigo pedir o benefício

5 – Posso escolher o valor da aposentadoria programada?

Com o planejamento previdenciário em mãos e entendendo o contexto em que está inserido, o segurado pode planejar contribuições que vão compor o cálculo da aposentadoria.

Antes da reforma era comum que as pessoas deixassem para pensar na aposentadoria já pertinho de tomar a decisão.

Não é mais assim! Aposentadoria envolve cálculos e estratégias. É como dirigir conhecendo melhor o caminho a frente, conhecer riscos envolvidos e evitar que um acidente sério aconteça com a sua aposentadoria.

6 – É possível planejar uma aposentadoria programada?

Você pode sim planejar uma aposentadoria programada. Com toda certeza é uma das aposentadorias mais simples de se planejar.

O planejamento previdenciário é recomendado para todos os segurados, independente de ser alguém que recolheu para o INSS e julga que pode ser beneficiado pelo direito adquirido, que entenda que tem direito a uma das regras de transição ou a uma aposentadoria programada.

Esse estudo vai permitir ao segurado saber quanto irá ganhar, como poderá contribuir e programar um benefício que será importante para dependentes como marido, esposa, filhos ou até mesmo pais, a partir da aposentadoria escolhida.

O plano de aposentadoria é único, levando em conta seu histórico de trabalho, contribuições, analisando o contexto e as expectativas.

Não faça sua aposentadoria levando em consideração o exemplo de outras pessoas. Procure sempre a orientação de uma especialista da sua confiança.

Por Carolina Centeno, Advogada Previdenciária e Trabalhista.

Original de Arraes & Centeno